Definition der Risikotragfähigkeit

Risikotragfähigkeit beschreibt die Möglichkeit eines Unternehmens, alle unternehmensweit identifizierten und existierenden Risiken durch die vorhandene Deckungsmasse tragen zu können, ohne eine Bestandsgefährdung des Unternehmens hervorzurufen. Als Deckungsmasse wird in den meisten Fällen das Eigenkapital herangezogen, um eine drohende Überschuldung zu erkennen. Da größere Bedrohungen oftmals jedoch durch Illiquidität entstehen, sollten die zur Verfügung stehenden Liquiden Mittel genutzt werden, um die Tragfähigkeit zu ermitteln.

Entscheidend für die Risikotragfähigkeit sind hierbei nicht allein die Schäden aus möglichen Einzelrisiken, sondern vielmehr der aus einer Risikoaggregation ermittelte Gesamtrisikoumfang des Unternehmens. D. h. der maximale Schaden, welcher durch das Zusammenspiel aller Risiken entstehen kann.

IDW PS 340 n. F. (2020)

Die Ermittlung der Risikotragfähigkeit wird auch durch rechtliche Forderungen immer wichtiger. Beispielsweise wird in der neuen Fassung des Prüfungsstandards 340 des IDW – welcher sich mit der Prüfung des Risikofrüherkennungssystems befasst – gefordert, dass bestandsgefährdende Entwicklungen frühzeitig zu erkennen sein müssen. In diesem Zusammenhang wird der Risikoaggregation eine wichtige Rolle zugesprochen, denn nur diese kann das Zusammenwirken mehrerer Risiken darstellen.

Bestandsgefährdungen entstehen in den meisten Fällen nicht durch Einzelrisiken sondern durch das Zusammenspiel mehrerer Risken und dem daraus resultierenden Gesamtschaden.

Ermittlung des Gesamtrisikoumfanges durch Risikoaggregation

Für die Ermittlung hierfür stehen verschiedene Aggregationsmethoden zur Verfügung, beispielsweise auch die in folgendem Beitrag näher beschriebene Monte-Carlo-Methode: Risikoaggregation mit der Monte-Carlo-Methode

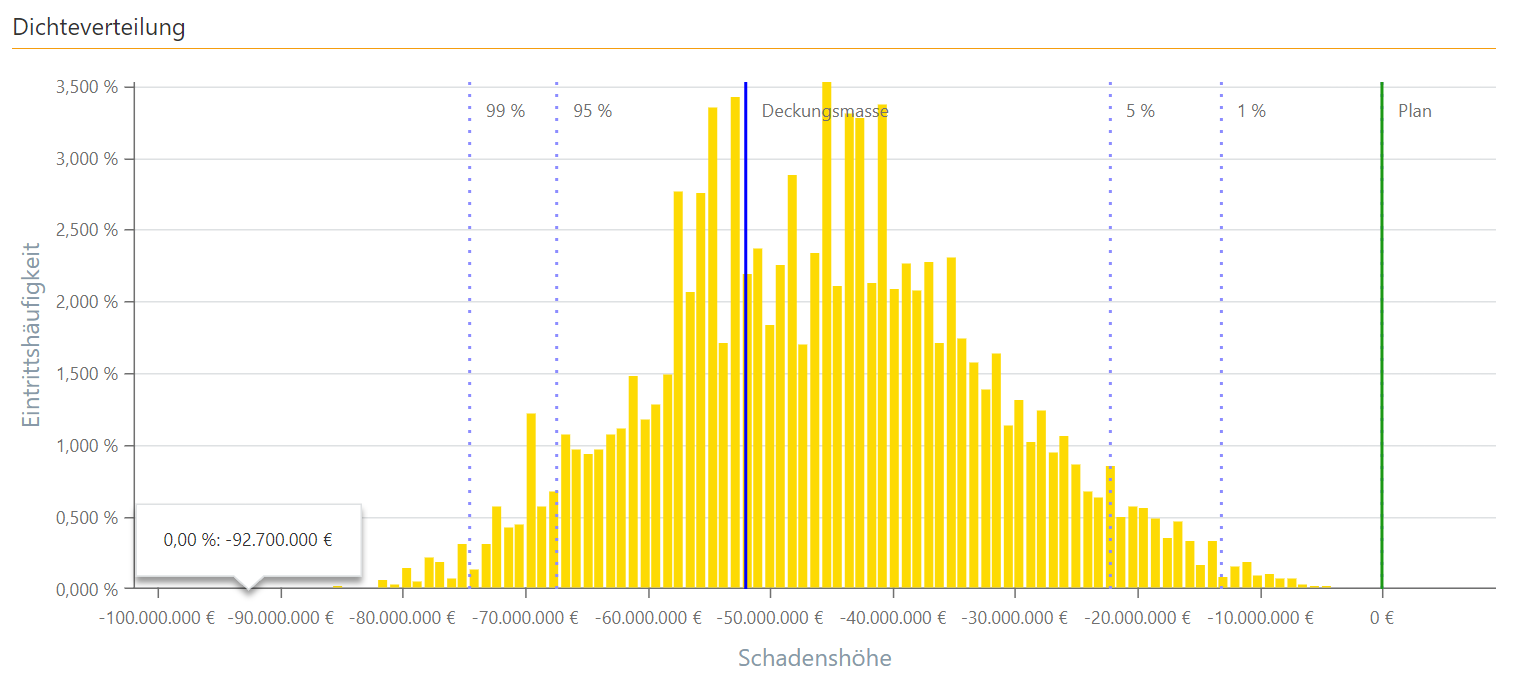

Die durchgeführte Risikosimulation mit Aggregation liefert für alle im Unternehmen identifizierten und quantitativ bewerteten Einzelrisiken einen möglichen Gesamtrisikoumfang – ermittelt aus dem Zusammenspiel aller Risiken – mit der jeweiligen Eintrittshäufigkeit.

Die im folgenden dargestellten Ergebnisse einer Risikoaggregation zeigen beispielsweise auf, dass der mögliche Gesamtrisikoumfang welcher gedeckt werden muss, zwischen 0 € und 92.000.000 € liegt. Die am häufigsten eingetretenen Schadenshöhen liegen zwischen ca. 35.000.000 € und 57.000.000 €.

Ermittlung der Risikotragfähigkeit

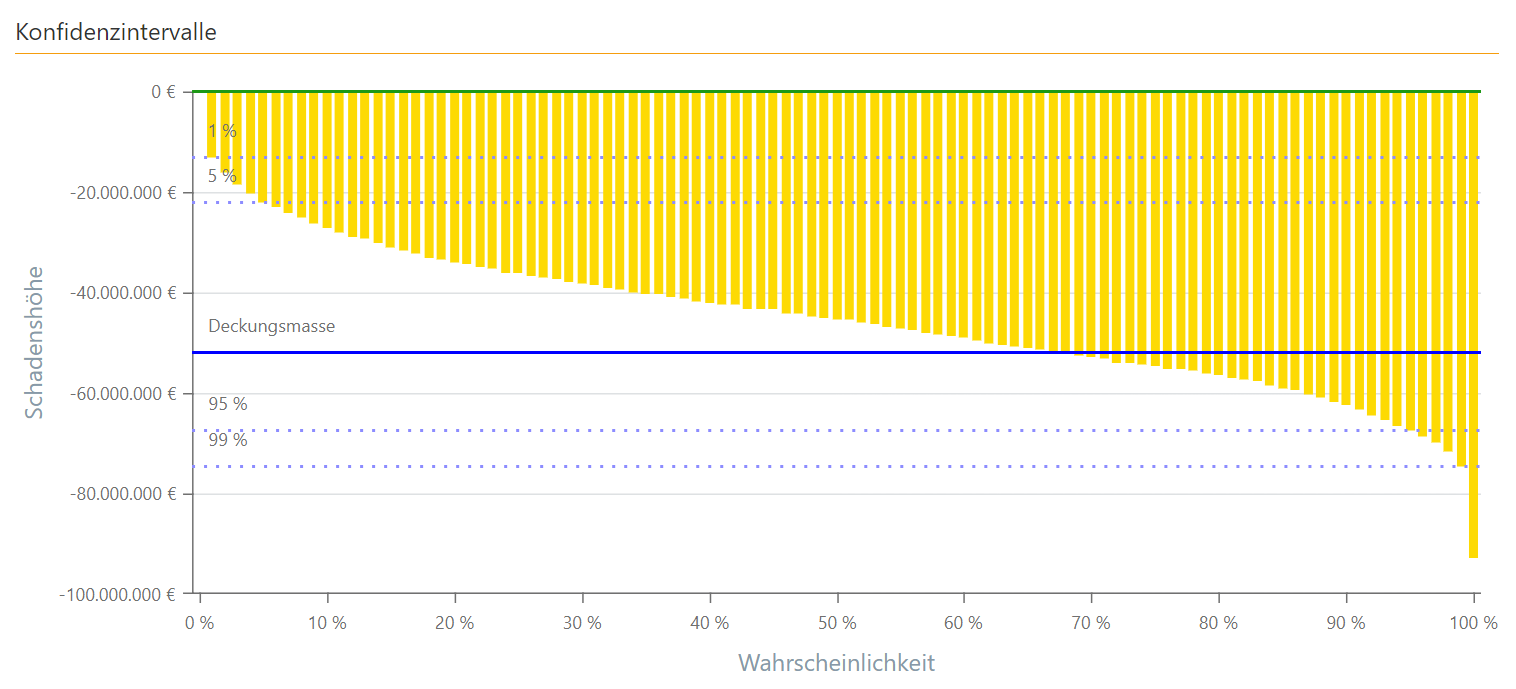

Mit Hilfe der definierten Deckungsmasse (Eigenkapital oder Liquide Mittel) von 52.000.000 € lässt sich nun anhand der Schadensverteilung erkennen, wie sich die Risikotragfähigkeit des Unternehmens darstellt, genauer gesagt, mit welcher Wahrscheinlichkeit das Unternehmen die identifizierten Risiken tragen kann. Im angegebenen Beispiel läge diese bei 67 %, d. h. nur in 67 % aller simulierten Risikokonstellationen reicht die zur Verfügung stehende Deckungsmasse aus, um den Gesamtschaden tragen zu können.

Welche Vorgaben sich ein Unternehmen für die Risikotragfähigkeit setzt, ist unter anderem Branchen abhängig und wird in vielen Fällen aber auch durch den Risikoappetit des Unternehmens definiert. Beispielsweise können eingegangene Risiken ja auch weitaus größere Chancen implizieren, somit könnte man diese eventuell bewusst in Kauf nehmen wollen. Grundsätzlich sind aber Werte um 95 % gängige Größen, mit welchen in der Risikoaggregation mit der Monte-Carlo-Methode gearbeitet wird.

Ein Video zur Ermittlung der Risikotragfähigkeit anhand eines Beispiels finden Sie in unserer Playlist auf Youtube.